近日,中国经济观察对外发布2023年一季度报告。报告显示,2022年房地产市场持续承压,全年房地产开发投资同比下降10%,历史上首次出现下降。其中,四季度当季房地产开发投资同比下降16.3%,降幅较三季度进一步扩大3.5个百分点。

为了稳定房地产市场,2022年我国出台了多项支持政策。11月以来,政府从供给侧出发,相继出台一系列政策稳定市场主体,包括支持房地产开发贷款的“十六条措施”,支持债券融资的“第二支箭”,以及支持房地产企业股权融资的“第三支箭”。房地产融资政策的“三箭齐发”能够在一定程度上改善房地产企业的资产负债表,缓解企业的信用风险,帮助优质民营房企更好地开展融资活动。

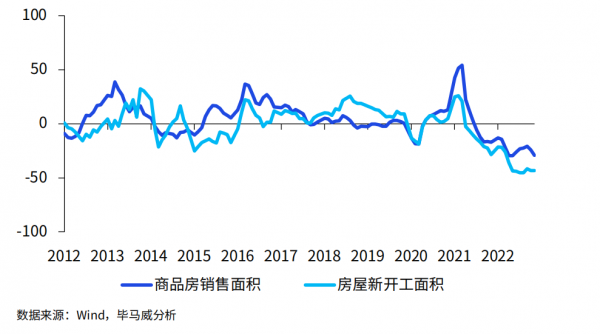

值得注意的是,当前房企资金压力仍然较大,开发商开工意愿不强,房屋新开工面积回落至2009年以来的最低值,全年累计同比下降近39%。随着“保交楼、稳民生”政策力度增强,竣工面积降幅有所改善,2022年全年竣工同比下降15%,较9月末回升近5个百分点。

房地产销售方面,受2022年中停贷风波的影响,居民购房情绪受到一定影响,销售活动低迷。

为刺激购房需求,许多地方政府在需求端放宽了购房限制,降低了贷款利率和税费等购房成本,支持刚性和改善型住房需求,但房地产销售依然表现疲软,全年商品房销售面积和销售额同比分别为-24.3%和-26.7%,为2015年以来的最低值,并致使全年居民部门新增中长期贷款下滑至2.75万亿元,较上年同期大幅下降55%。

2023年1月5日,人民银行、银保监会发布通知,建立首套住房贷款利率政策动态调整机制,对于评估期内新建商品住宅销售价格环比和同比连续3个月均下降的城市,阶段性取消首套住房商业性个人住房贷款利率下限,部分城市贷款利率已经下调至4%以下,此举有望进一步降低购房者的资金成本。但居民购房仍需要信心和收入的持续改善,只有房地产销售企稳回升才能带动新开工和房地产投资改善,从而实现市场良性循环。增强购房者信心,稳房价、稳预期是未来政策发力重点。

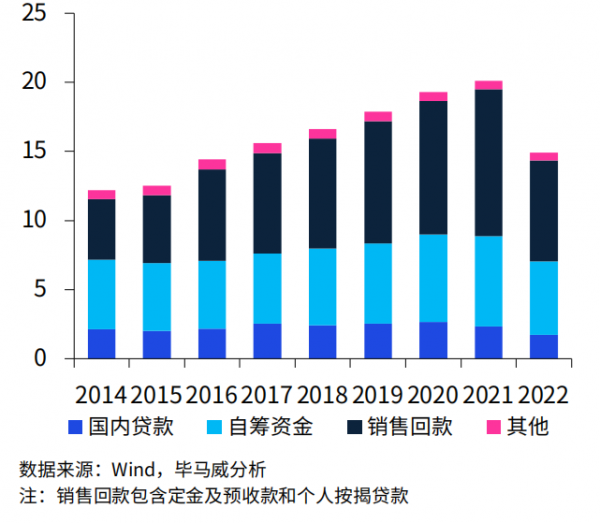

资金来源方面,2022年房企到位资金总额为14.8万亿元,较上年同比下降25.9%。

一方面,在房地产资金来源中,来自销售回款的部分占到全部资金来源的近50%。销售活动的低迷,致使房地产企业来自销售回款的资金下降。

另一方面,受监管政策的约束,金融机构放缓对房地产开发端相关信贷的发放,房企从银行贷款规模明显减少。数据显示,2011-2019年间房地产贷款余额平均增速达到近20%。但是近年来,随着银行对房地产贷款的收紧,12月末,房地产贷款余额增速下降至1.5%。

此外,去年房企债券违约事件多发,投资者风险偏好降低,包括债券融资在内的房企自筹资金同比降幅继续扩大,全年累计同比下降19.1%。

可以看到,尽管11月以来的多项政策正在从资金供给端帮助房地产企业缓解资金流动性压力,但政策效能有待进一步显现,当前房地产企业资金流动性依然相对紧张,将对后续地产活动相关投资形成影响。

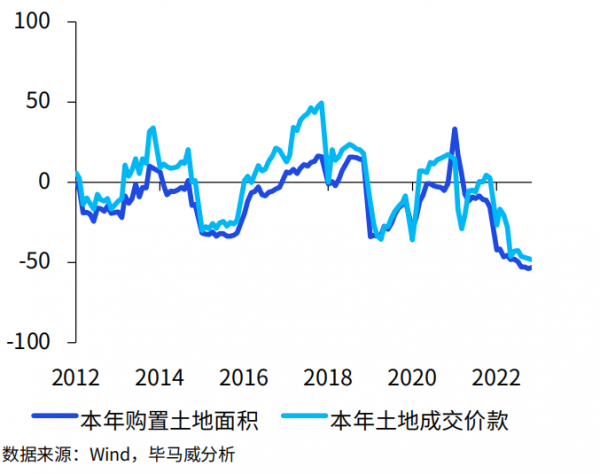

土地成交方面,受市场下行、房企资金链紧张导致拿地意愿降低等因素影响,政府供地规模较上年同期有所下降,2022年全年土地交易市场持续低迷,房企购置土地面积和土地成交价款继续下探,同比分别下降53.4%和48.4%。

城市之间出现一定分化,热门城市、优质地块依然保有热度,但二线城市底价成交现象频现。

为了降低房企资金压力、提高成交量,多个城市增加了供地批次,全年共出现六批次集中供地,但底价成交现象依然没有显著改善。

从购地主体来看,地方国资拿地金额占比达到了42%,央国企占比为37.4%,而民营企业受资金制约,拿地热情依然不高,全年占比仅15.8%。预计在市场全面回暖之前,土地交易仍将低位徘徊。

展望下一阶段,我们预期2023年房地产市场依然处于修复周期,总体依然偏弱。居民购房仍需要信心的持续改善,近期房地产销售依然疲软。此外,证监会在资本市场支持房地产的政策中也强调对房企资金的支持不能用于拿地拍地、开发新楼盘。

中国经济观察预计今年新开工和土地购置表现仍将偏弱,但施工和竣工在“保交楼、稳民生”政策的支持下有望保持稳定。

2022年12月央行设立了2,000亿元保交楼结构性贷款工具,2023年“保交楼”资金规模有望进一步加大,以期稳定购房者预期和信心。预期今年房地产投资增速降幅将有所收窄,对经济的拖累减小。

值得注意的是,“第三支箭”意味着房地产并购重组、股权融资全面放开。我们认为,该方式一方面能够帮助优质集团更好地进行融资,盘活并注入优质资产。

另一方面,当前全国房地产市场处于低位,此时开启并购重组,企业将有望获得未来资产价值修复所带来的红利。中央经济工作会议提到,要推动行业重组并购,有效防范化解优质头部房企风险,预计将会有更多房地产企业进行并购重组,房地产行业有望加速整合。

从长期看,我国政策目标是建立健全房地产长效机制,实现房地产市场平稳健康发展。中央经济工作会议指出,要坚持房子是用来住的、不是用来炒的定位。

尽管短期内房地产市场依然面临较大的下行风险,但从长远来看,中国城市化进程空间尚存,家庭对改善型住房的需求不断增长,将会支撑中国房地产市场的平稳发展。